Pengelolaan keuangan pribadi merupakan salah satu keterampilan hidup paling penting, namun sayangnya tidak banyak diajarkan secara formal. Banyak orang berpenghasilan besar tetapi tetap merasa kekurangan karena tidak memiliki perencanaan keuangan yang baik.

Menurut survei Otoritas Jasa Keuangan (OJK) tahun 2024, tingkat literasi keuangan masyarakat Indonesia masih sekitar 49 persen — lebih dari separuh penduduk Indonesia belum memahami cara mengelola keuangan dengan baik. Kondisi ini menjadi tantangan serius di tengah meningkatnya biaya hidup dan ketidakpastian ekonomi global.

Catatan Penting: Artikel ini bersifat informatif dan edukatif. Untuk keputusan investasi atau perencanaan keuangan yang lebih spesifik, konsultasikan dengan perencana keuangan berlisensi (CFP).

1. Kenali Kondisi Keuangan Anda Saat Ini

Langkah pertama dalam mengelola keuangan adalah memahami posisi keuangan Anda saat ini secara jujur dan menyeluruh. Anda harus mengetahui berapa total pendapatan, total pengeluaran, aset yang dimiliki, dan total utang. Tanpa pemahaman yang jelas, Anda tidak bisa membuat rencana yang efektif.

Catat semua sumber pendapatan Anda, termasuk gaji pokok, pendapatan sampingan, dan hasil investasi. Kemudian catat semua pengeluaran selama minimal satu bulan penuh. Banyak orang terkejut ketika menyadari betapa banyak uang yang habis untuk pengeluaran kecil — kopi harian, langganan aplikasi yang jarang digunakan, dan sebagainya.

Tips Praktis

Gunakan aplikasi pencatat keuangan seperti Money Manager atau Wallet untuk memantau pemasukan dan pengeluaran harian. Konsistensi dalam mencatat adalah kunci utamanya.

2. Membuat Anggaran yang Realistis

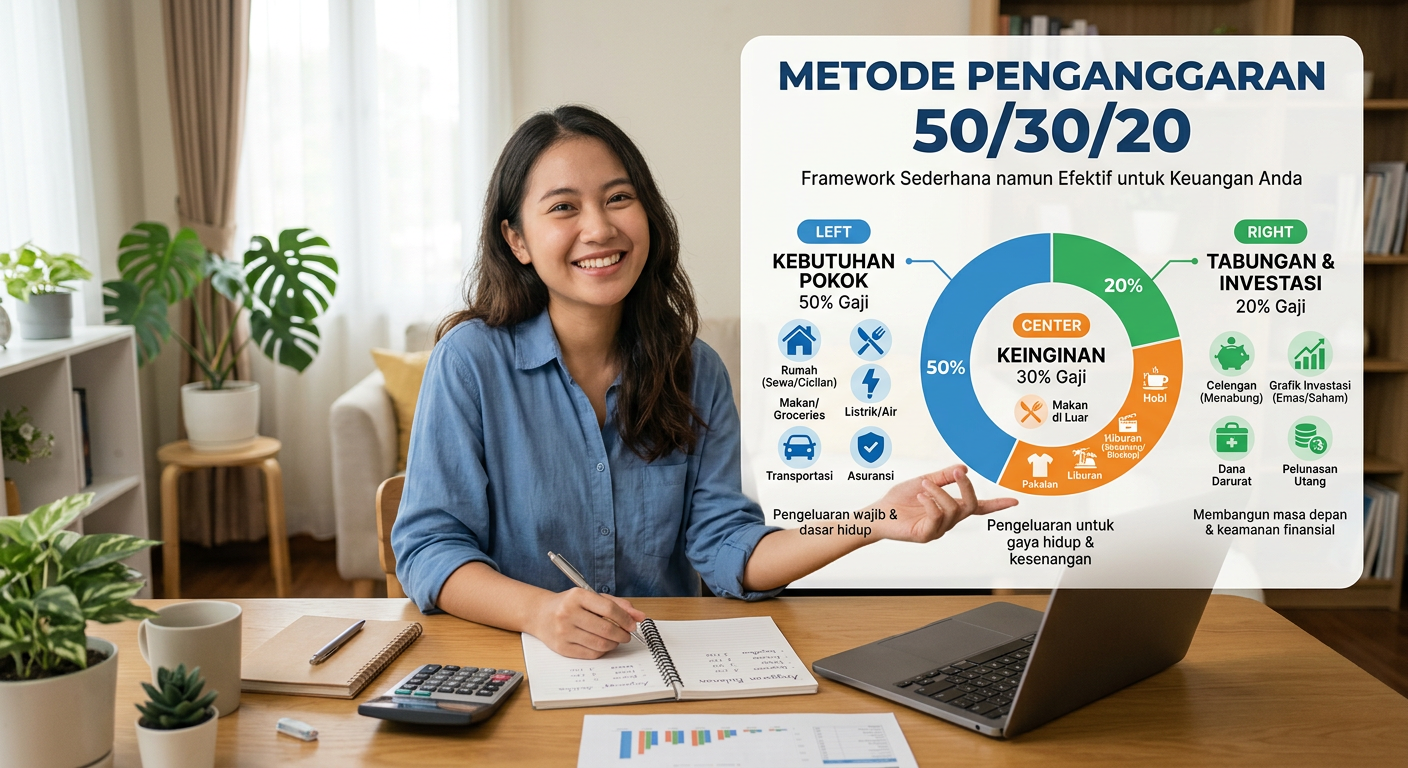

Setelah memahami kondisi keuangan, langkah selanjutnya adalah membuat anggaran. Salah satu metode yang populer adalah metode 50/30/20: 50% pendapatan untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan serta pembayaran utang.

Persentase ini bisa disesuaikan dengan kondisi dan prioritas Anda. Jika memiliki utang besar, alokasikan lebih dari 20% untuk pembayarannya. Jika biaya hidup di kota Anda tinggi, mungkin perlu lebih dari 50% untuk kebutuhan pokok.

3. Membangun Dana Darurat

Dana darurat adalah tabungan khusus untuk menghadapi situasi tak terduga seperti kehilangan pekerjaan, kecelakaan, atau sakit. Para ahli keuangan merekomendasikan:

- 3–6 bulan pengeluaran bulanan untuk karyawan dengan penghasilan tetap

- 6–12 bulan untuk freelancer atau pekerja dengan penghasilan tidak menentu

Simpan dana darurat di instrumen yang mudah dicairkan dan berisiko rendah, seperti tabungan bank atau deposito. Hindari menempatkan dana darurat di instrumen investasi volatil seperti saham.

4. Mengelola Utang dengan Bijak

Tidak semua utang itu buruk. Utang produktif seperti pinjaman modal usaha atau KPR untuk rumah pertama bisa menjadi alat yang bermanfaat. Namun, utang konsumtif untuk membeli barang yang nilainya menyusut adalah jebakan finansial yang berbahaya.

Jika memiliki beberapa utang, pertimbangkan dua strategi pelunasan:

- Debt Avalanche: melunasi utang berbunga tertinggi lebih dahulu — paling efisien secara matematis

- Debt Snowball: melunasi utang terkecil lebih dahulu untuk mendapatkan motivasi dan momentum

"Kebebasan finansial bukan tentang berapa banyak yang Anda hasilkan, melainkan tentang berapa banyak yang Anda kelola dan simpan secara bijak."

— Prinsip Perencanaan Keuangan

5. Mulai Berinvestasi Sejak Dini

Menabung saja tidak cukup untuk membangun kekayaan jangka panjang karena nilai uang terus tergerus inflasi. Jika inflasi rata-rata 5% per tahun sementara tabungan hanya memberikan bunga sekitar 2–3% per tahun, maka secara riil daya beli uang Anda akan terus menurun. Artinya, uang yang disimpan tanpa diinvestasikan justru kehilangan nilainya dari waktu ke waktu. Inilah alasan mengapa mulai investasi sejak dini menjadi langkah penting dalam perencanaan keuangan.

Investasi membantu uang Anda berkembang lebih cepat dibandingkan hanya disimpan di rekening tabungan. Semakin awal Anda memulai, semakin besar potensi keuntungan yang bisa diperoleh berkat efek compounding atau bunga berbunga. Keuntungan yang diperoleh akan kembali menghasilkan keuntungan, sehingga pertumbuhan aset menjadi lebih optimal dalam jangka panjang.

Bagi pemula, reksa dana adalah salah satu instrumen investasi yang sangat direkomendasikan. Reksa dana dikelola oleh manajer investasi profesional sehingga cocok bagi Anda yang belum memiliki banyak waktu atau pengalaman untuk menganalisis pasar. Selain itu, reksa dana menawarkan diversifikasi otomatis karena dana ditempatkan di berbagai instrumen seperti saham, obligasi, atau pasar uang. Modal awalnya pun relatif terjangkau, bahkan bisa dimulai dari nominal kecil.

Setelah memahami dasar-dasar investasi, Anda dapat memperluas portofolio ke instrumen lain seperti obligasi pemerintah (SBN), saham, atau bahkan properti. Obligasi pemerintah cenderung stabil dan cocok untuk profil risiko konservatif. Saham menawarkan potensi keuntungan lebih tinggi dalam jangka panjang, meskipun dengan risiko fluktuasi yang lebih besar. Sementara itu, properti bisa menjadi pilihan untuk membangun aset riil yang nilainya berpotensi meningkat dari tahun ke tahun.

Kunci utama dalam investasi adalah konsistensi dan kesabaran. Tentukan tujuan keuangan Anda, pahami profil risiko, dan lakukan evaluasi secara berkala. Dengan strategi yang tepat dan disiplin, investasi sejak dini dapat membantu Anda mencapai kebebasan finansial serta memberikan rasa aman di masa depan.

Platform Investasi Terpercaya di Indonesia

- Reksa Dana: Bibit, Bareksa, Tanamduit (terdaftar OJK)

- Saham: BCA Sekuritas, Mandiri Sekuritas, Stockbit

- Obligasi Pemerintah: Platform e-SBN Kemenkeu

Pastikan selalu menggunakan platform yang terdaftar dan diawasi oleh OJK.

6. Lindungi Keuangan Anda dengan Asuransi

Asuransi adalah alat perlindungan finansial yang sangat penting namun sering kali diabaikan oleh banyak orang. Banyak yang menganggap premi asuransi sebagai beban pengeluaran tambahan, padahal fungsi utamanya adalah sebagai "jaring pengaman" (safety net) bagi stabilitas ekonomi keluarga. Tanpa proteksi yang memadai, satu kejadian buruk yang tidak terduga—seperti penyakit kritis atau kecelakaan—bisa langsung menghapus seluruh tabungan dan aset investasi yang sudah Anda kumpulkan dengan susah payah selama bertahun-tahun.

Penting untuk memahami bahwa manajemen risiko adalah pilar utama dalam perencanaan keuangan yang sehat. Ada dua jenis asuransi dasar yang wajib dimiliki oleh setiap individu. Pertama adalah asuransi kesehatan. Mengingat biaya medis yang terus mengalami inflasi setiap tahunnya, memiliki asuransi kesehatan (seperti BPJS Kesehatan atau asuransi swasta) akan memastikan bahwa biaya perawatan rumah sakit tidak menguras saldo rekening pribadi Anda. Dengan begitu, arus kas bulanan Anda tetap terjaga meskipun terjadi risiko kesehatan.

Kedua adalah asuransi jiwa, terutama bagi Anda yang berstatus sebagai pencari nafkah utama atau memiliki tanggungan (anak, pasangan, atau orang tua). Asuransi jiwa bertujuan untuk memberikan santunan dana tunai kepada ahli waris jika terjadi risiko kematian pada tertanggung. Hal ini krusial agar standar hidup keluarga yang ditinggalkan tetap terjamin dan mereka tidak terjerumus ke dalam kesulitan finansial yang dalam.

Selain kedua jenis tersebut, Anda juga bisa mempertimbangkan asuransi umum untuk melindungi aset berharga, seperti asuransi kendaraan bermotor atau asuransi properti. Mengasuransikan rumah dari risiko kebakaran atau bencana alam merupakan langkah preventif agar kekayaan bersih (net worth) Anda tidak merosot tajam akibat kerusakan aset fisik yang bernilai besar.

Dalam memilih asuransi, pastikan Anda memahami isi polis dengan saksama dan menyesuaikan nilai premi dengan kemampuan finansial. Jangan terjebak membeli produk asuransi hanya karena ikut-ikutan. Prinsip utamanya adalah membeli proteksi yang sesuai dengan kebutuhan nyata Anda. Dengan memiliki perlindungan yang tepat, Anda dapat menjalani hidup dengan lebih tenang (peace of mind), karena mengetahui bahwa masa depan finansial Anda dan keluarga telah terlindungi dari berbagai ketidakpastian hidup.

- BPJS Kesehatan: asuransi kesehatan dasar wajib bagi seluruh warga negara Indonesia

- Asuransi Jiwa: penting jika Anda memiliki tanggungan keluarga

- Asuransi Jiwa Murni (Term Life): lebih hemat dibanding asuransi unit link untuk perlindungan jiwa

7. Evaluasi dan Sesuaikan Secara Berkala

Perencanaan keuangan bukanlah sesuatu yang dibuat sekali lalu dilupakan. Evaluasi dan sesuaikan rencana keuangan Anda setidaknya setiap 3–6 bulan. Kondisi keuangan dan prioritas hidup bisa berubah — kenaikan gaji, pernikahan, atau kelahiran anak adalah contoh peristiwa yang mungkin memerlukan penyesuaian.

Kesimpulan

Mengelola keuangan pribadi dengan baik adalah keterampilan yang bisa dipelajari siapa saja. Kuncinya adalah kesadaran, disiplin, dan konsistensi.

Dengan menerapkan 7 prinsip dasar yang telah dibahas — mengenali kondisi keuangan, membuat anggaran, membangun dana darurat, mengelola utang, berinvestasi, memiliki asuransi, dan mengevaluasi secara berkala — Anda bisa membangun fondasi yang kokoh untuk masa depan yang lebih sejahtera.

Perjalanan menuju kebebasan finansial dimulai dari satu langkah: keputusan untuk mulai mengelola keuangan Anda dengan lebih baik hari ini.

Referensi & Sumber

- Otoritas Jasa Keuangan. (2024). Survei Nasional Literasi dan Inklusi Keuangan 2024. OJK.

- Warren, E., & Tyagi, A. W. (2005). All Your Worth: The Ultimate Lifetime Money Plan. Free Press.

- Ramsey, D. (2013). The Total Money Makeover. Thomas Nelson.

- Kementerian Keuangan RI. (2024). Surat Berharga Negara (SBN) untuk Ritel. Kemenkeu.